中兴新云扶冰∑清:财务数字化转型≡的技术趋势

未来财务是数字化的。财务々共享服务为财务数字化提供数据基础、管理基础和组织基础,企业@ 财务信息系统通过“微服务+数据中台+接口平台”的架构设■计,采用低代●码开发平台,能够充分适应企业的发展特点和发展阶段,为企业财务数字化转型提供有力支撑。

?

2019年10月31日,由中国东信、ACCA(特许公认会计师公会)、中兴新云服★务有限公司、首席财务官·财道传习社联合主办的“走进中国—东盟信息港◥,共研财务数字化转型”在中国东信举行。百余位ACCA专家、财务数字化研究专家、企业CFO、高校专家学者参加论坛。中兴新云副◥总裁、财务云系统产品首席架构师扶冰清在论坛中发表“财务数字化转型的技术趋势”主题演讲。

?

?

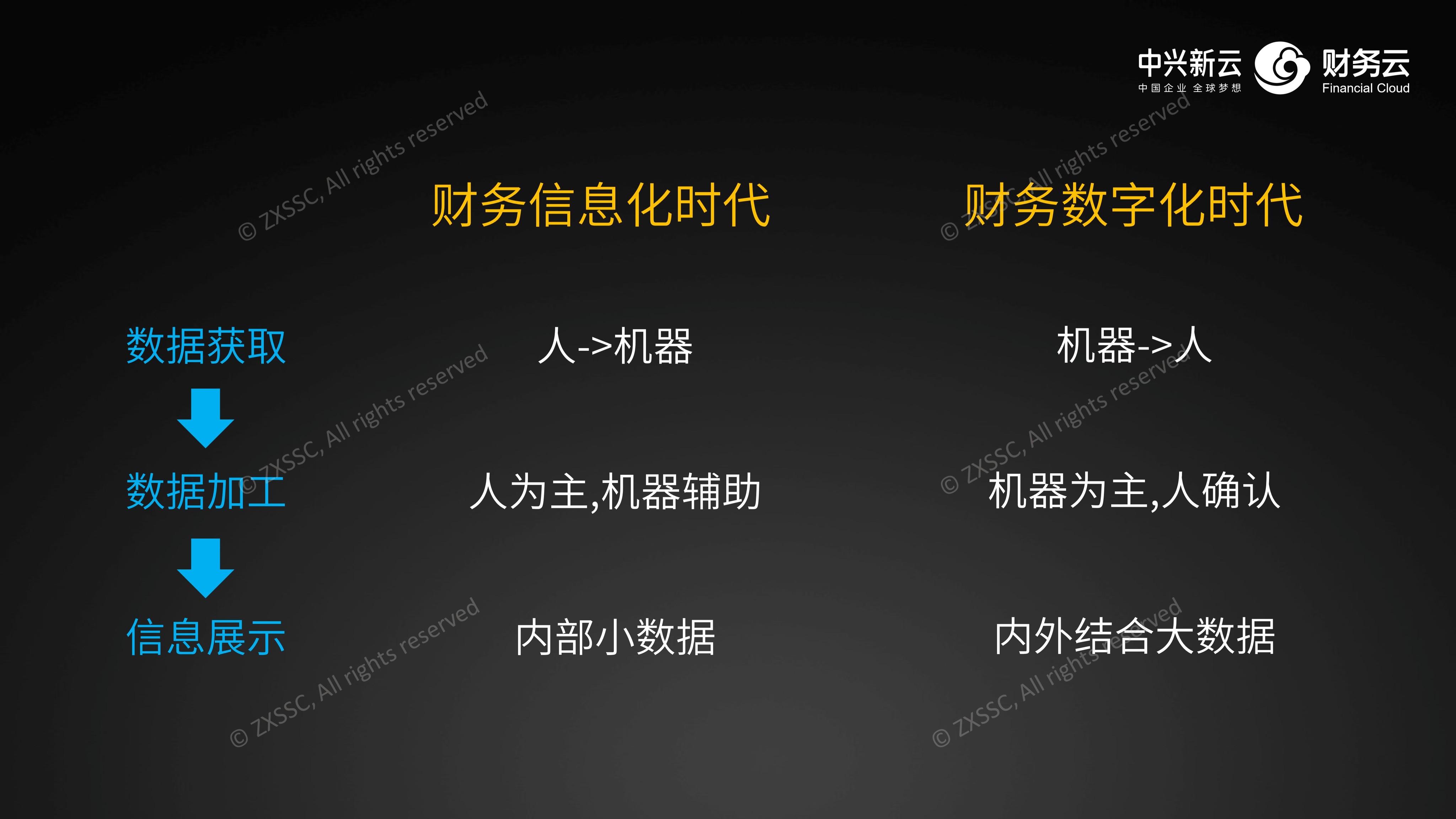

扶冰清先生首先从三个方面总结了财务数字化与信息▓化的区别:

?

?

- 数据获取:信息化时代,企业获取财务信息数据的来源,是由人输》入到计算机中;在数字化时代,更多的是机器通过各种感应设备去获取信息,然后再把这些信息呈现在人的面前。

- 数据加工:以往的数据加工主要是以人为主,财务人员对业务数据进行财务判断,转化成会计信息;在财务数字化时代,我们认为这些规则判断主要是以机器为主,人辅助确认。

- 信息展示:信息化时代企业内部存储数据仅限于企业自身产生的数据,谈不上大♂数据;数字化时代,我们不仅要沉淀企业内部产生的数据,还要把外部数据、社会数据收集沉淀下来,结合数据分析平台去做各种类型展示和呈现,为业务和管理赋能。

?

扶冰清先生认为财务共享是财务数字化转型的第一步,它为财↙务数字化转型提供了数据基础、管理基础和组织基础:

“现在很多企业在谈数据治理,希望把数据用起来。但如果企业没有财务共享中心,数据基础是非常薄弱的,数据口径是对不上的。举个例子,当一些企业的集团层面需要统计数据时,会下发各种模板的Excel表格给到各家单位,各家单位按照自己的理解填写,收上来之后集团进行汇总、合并、分析。处理过程中发现不一致的情况,怎么办呢?进行带有人为和主观色彩的调整。那么这样的数据如何用作决策支持?有了共享服务中心以后,所有基础数据从源头开始就遵循统一的逻辑规则,标准是一致的,流程处理是规范的,大大减少了数据转换和假设,且集团能◆实时查询,这样的数据才是有用的。”

?

同时,企业在财务数字化转型的过程中,对人才也提出了更高的要求。财务人员要从传统的一专多能的T型人才,向“两︾条腿走路”的π型人才转变:既懂财务、又懂IT,才能将企业财务数字化这件事牵头运营好。

?

?

最后,扶冰清先生从技术架构和开发模式两方面分享了中兴新云在财务数字化方面的实践:

?

数据中台:

?

?

以往,海量的业务信息因为与账务处理无关而被财务部门忽视或者过滤。企业可以通过建设财务数据中台,利用大数据分析技术对企业经营信息进行提炼分析,实现企业财务数据能力和数据资产的沉淀、共享。

数据中台将采集到的企业内外部财务相关数据进行存储、筛选、加工、分析,通过数据服务实现对于数据的封装和服务开放,建立企业级数据仓库和数据资产目录,根据业务需求可视化地呈现给企业各级经营管理者和利益相关者,实现真正的“数据资产化”管理,助力企业融入数字创新时代。

?

微服务架构:

?

?

传统单体应用程序的代码库庞大、复杂、不灵活,随着使用时间愈长、内外部连接○愈多,维护和操作会愈发困难。

微服务架构将一个大而庞杂信息系统拆分成非常多的小应用,每一项成熟的财务能力都可以独立成一个微〖服务,每个微服务具有独立的可扩展性、可升级性;微服务间实现资源和故障的隔离,确保系统的稳定安全;每个微服务的开发语言都可以不同,开发人员可以独立快⌒ 速完成服务升级发布流程。

微服务架构具有“利旧性”,可在企业已有系统的基础上独立、个性化部署新的功能模块;各功能模块可积木组合,适配不同行业、不同规模的企业财务发展特点;各功能模块可以通过接口平台ㄨ实现全面连接。

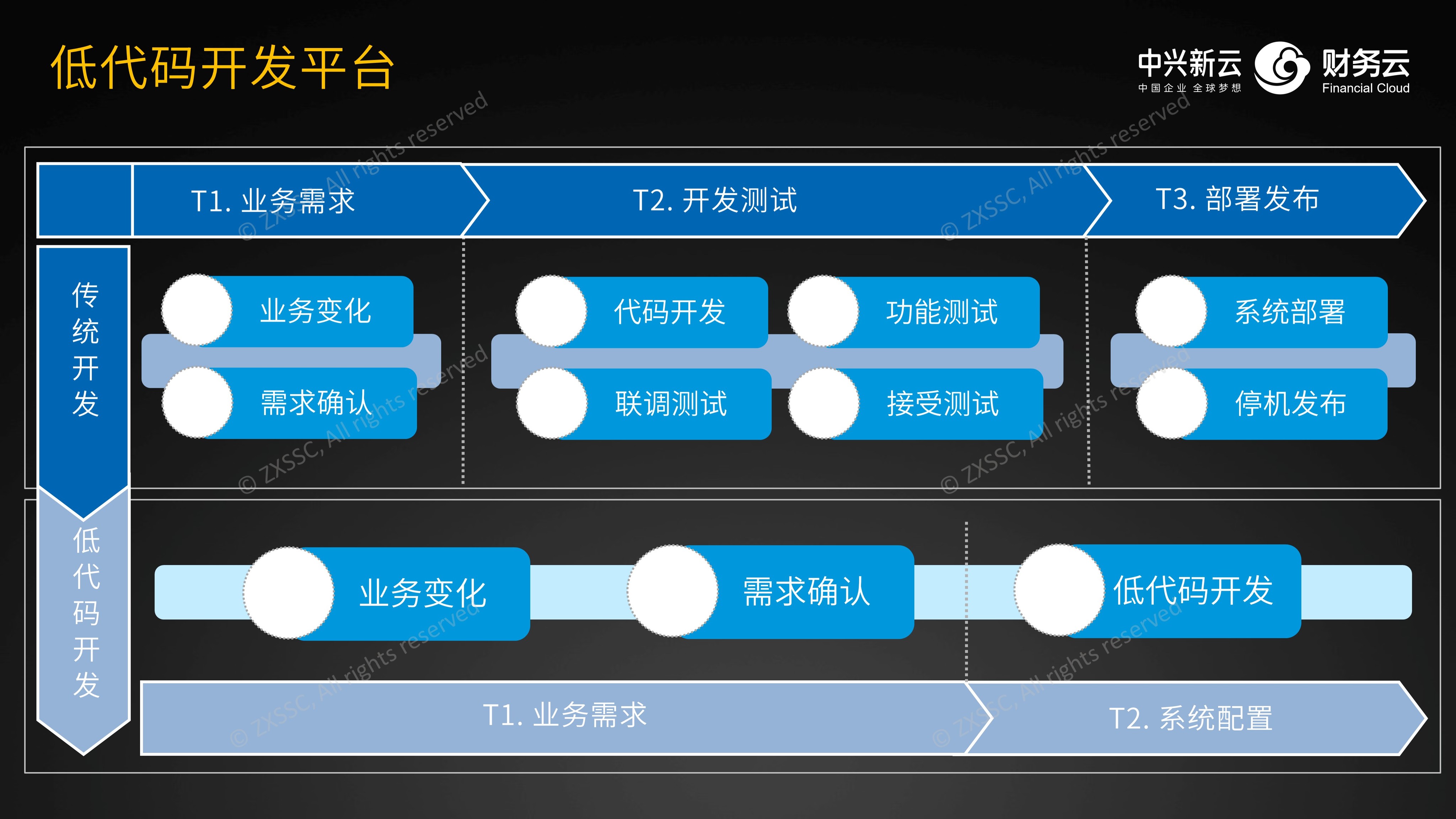

低代码开发平台:

?

?

传统的瀑布型开发模式周期非常长,无法快速适应不断变化的业务需求。

低代码开发平台是无需编码或通过少量代码就可以快速生成应用程序的敏捷型开发平台,通过可视化的配置程序,可以让对业务理解深刻的业务人员自己去配置、定义规则,然后在系统里生效,解决了IT和业务人员之间“语言不通”的问题,使信息系统快速〗响应业务部门需求,轻松应对业务变化。

?

未来财务是数字化的。财务共享服务为财务数字化提供数据基础、管理基础和组织基础,企业财务信息系统通过“数据中台+基础数据平台+微服务架构”的架构设计,采用低代码开发平台,能够充分适应企业的发展特点和发展阶段,为企业财务数字化转型提供有力支撑。

?

?

?